インターネット上の炎上やデマ、災害などによって引き起こされる風評被害は、企業の存続を脅かす重大なリスクです。

この記事では、そうした事態に備えるための風評被害保険について、具体的な補償内容から自社に合った保険の選び方までを詳しく解説します。

金銭的な損失をカバーするだけでなく、事態の収束や信頼回復に向けた専門的なサポートを含むプランもあり、企業の状況に応じた選択が可能です。

保険は「お金」だけじゃなく「初動」を買う

- 炎上初動の遅れ=拡散→対応コスト増の連鎖

- 補償対象は“損失”だけでなく“対応費用”まで見る

- いざの時に誰が動くか(社内 or 外部)で選び方が変わる

風評被害保険とは?企業の信頼を守るための備え

風評被害保険とは、インターネット上の誹謗中傷やデマ、あるいは災害時の根拠のない噂などによって企業が被る経済的な損失を補填するための損害保険です。

具体的には、売上の減少や、信頼回復のために要した弁護士費用、広告宣伝費などが補償の対象となります。

現代の企業活動において、SNSなどによる情報の拡散力は無視できず、一度ネガティブな情報が広まるとブランドイメージは大きく毀損します。

こうした予測困難なリスクから企業の信頼と経営基盤を守るための重要な備えといえます。

“何が補償されるか”より先に、“何が起きるか”を棚卸し

- SNS炎上/従業員起因/デマ拡散/災害風評で必要な備えが別物

- 自社の「弱い導線」(商品・現場・採用・顧客対応)を洗い出す

- 想定ケースが決まると、特約や上限額の比較が一気にラクになる

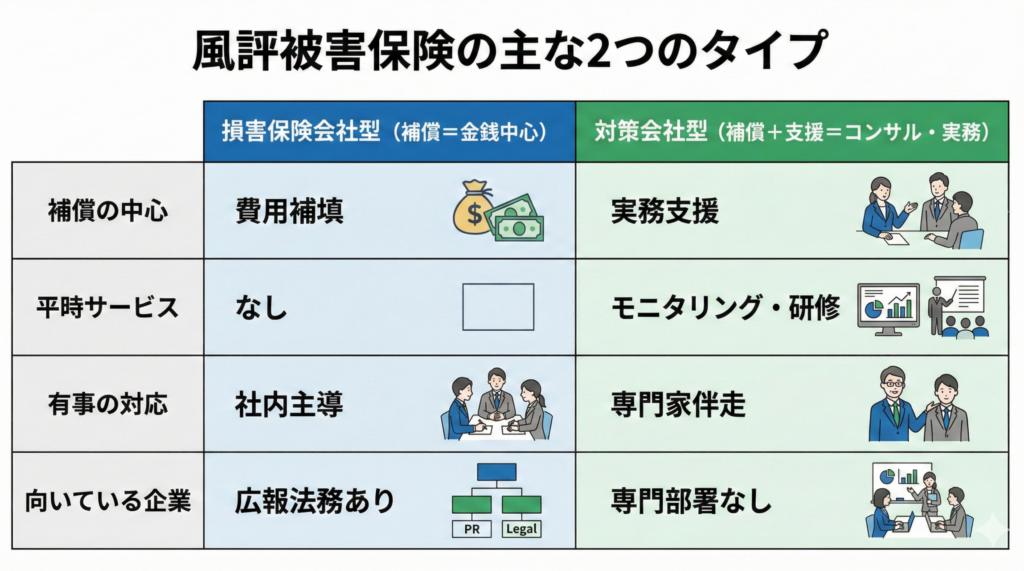

風評被害保険の主な2つのタイプ

風評被害保険は、提供する会社によって大きく2つのタイプに分けられます。

一つは、従来の損害保険会社が提供する、発生した損害に対して金銭を支払うタイプです。

もう一つは、リスクコンサルティングなどを手掛ける対策会社が提供するもので、金銭的な補償に加えて、炎上時の対応コンサルティングや実務支援サービスがセットになっています。

どちらのタイプが自社に適しているかは、社内のリスク管理体制や専門人材の有無によって異なります。

選ぶ基準はシンプル。「社内で回せるか?」が分岐点

- 社内に広報・法務がいる→金銭補償型が噛み合いやすい

- 専門部署が薄い→支援セット型の“手順付き”が強い

- 迷ったら「初動(24〜72時間)」を誰がやるかで決める

損害保険会社が提供する金銭的損失を補填するタイプ

損害保険会社が提供する風評被害保険は、主に事後対応に焦点を当てています。

風評被害によって実際に発生した経済的な損害や、事態の収束に必要となった費用を金銭で補填するのが特徴です。

例えば、売上の減少分、弁護士への相談費用、お詫び広告の掲載費用、信頼回復のためのPR活動費などが保険金の支払い対象となります。

すでに社内に広報や法務の専門チームがあり、有事の際に自社で対応できる体制が整っている企業にとって、発生したコストを確実に回収するための有効な手段です。

あくまで金銭的な補填が中心となるため、具体的な対策ノウハウの提供は含まれないことが一般的です。

対策会社が提供するコンサルティングや実務支援がセットのタイプ

リスク対策会社が提供する保険商品は、金銭的な補償に加えて、専門家によるコンサルティングや具体的な実務支援サービスが組み込まれている点が最大の特徴です。

契約すると、平時からネット上の情報を監視するモニタリングサービスを受けられたり、従業員向けのSNS研修プログラムが提供されたりします。

そして、万が一炎上が発生した際には、記者会見のシナリオ作成、メディア対応のトレーニング、ネガティブな検索結果を押し下げるためのSEO対策など、事態収束に向けた専門的な支援を迅速に受けられます。

社内に専門部署がない企業や、より包括的なリスク対策を求める企業に適したプランです。

保険でカバーされる具体的な補償内容

風評被害保険は、企業のブランドイメージ毀損によって生じる多様な経済的損失をカバーします。

補償内容は保険商品によって異なりますが、一般的には事態収束のためにかかる直接的な費用から、失われた信頼を回復するための活動費用、そして経営に直接影響する売上減少分まで、幅広い範囲が対象となります。

これにより、企業は金銭的な不安を軽減し、迅速かつ適切な対応に集中することが可能になります。

事態収束にかかる費用(弁護士相談・記者会見など)

風評被害が発生した際、迅速な事態収束を図るための初期対応費用は、保険の重要な補償範囲です。

具体的には、発信者特定や削除請求のための弁護士への法律相談費用、訴訟に発展した場合の着手金や報酬、公式な見解を発表するための記者会見の会場費や運営費などが対象となります。

また、顧客や取引先に状況を説明するためのお詫び状の作成・送付費用や、コールセンターの設置費用なども含まれる場合があります。

これらの費用を保険で賄うことで、企業は躊躇なく専門家の助力を得て、被害の拡大を最小限に食い止めるための初動対応を取ることが可能です。

信頼回復のための広告宣伝費やコンサルティング費用

一度失墜した企業の信頼を回復するには、多大な労力とコストがかかります。

風評被害保険では、こうした信頼回復プロセスで発生する費用も補償の対象となります。

例えば、安全性や誠実さを改めて社会にアピールするための新聞広告やテレビCMの放映費用、ブランドイメージを再構築するためのPR会社へのコンサルティング費用などが該当します。

事態が収束した後、ポジティブな企業情報を発信し、顧客の信頼を取り戻すための活動を金銭面で支える補償です。

これにより、企業は風評被害からの本格的な再起を図ることができます。

売上減少や営業利益の損失に対する補償

風評被害が企業の経営に影響を及ぼす可能性のある要素の一つとして、売上の減少が挙げられます。風評被害による売上の変化に対し、一般的な保険契約においては、偶発的な事故による事業中断や利益減少を補償するものが存在します。ただし、デマや誹謗中傷といった風評被害に特化した保険や、それによる売上減少や営業利益の損失が直接的な補償対象となる保険は、確認が難しい場合があります。

行政からの営業停止命令や、自主的な営業自粛によって生じた営業利益の損失も、保険契約の内容によっては対象外となる場合があります。企業は、風評被害によって経営体力が低下する事態に備え、様々な対策を検討する必要があります。補償の対象期間や上限額は、個別の保険契約によって定められています。

ネット上のネガティブ情報を監視するモニタリング費用

風評被害の再発防止や、新たな火種の早期発見のために、インターネット上を常時監視するモニタリングは非常に有効です。

風評被害保険の中には、専門の対策会社が提供するWebモニタリングサービスの利用費用を補償するものがあります。

このサービスでは、SNSやブログ、掲示板などを24時間365日体制で監視し、自社に関するネガティブな書き込みが検知された際に即座に報告を受けることができます。

これにより、問題が大きくなる前に対応策を講じることが可能となり、予防的なリスク管理を実現します。

事後対応だけでなく、こうした未然防止策にかかる費用も補償の対象となるのが特徴です。

補償対象となる主な風評被害のケース

風評被害保険は、現代の企業活動を取り巻く様々なリスクに対応するものです。

その対象は、SNSでの炎上といったインターネット特有の問題や、従業員の不祥事など、多岐にわたります。

自社がどのような風評被害のリスクにさらされているかを理解し、保険がどのケースをカバーするのかを確認することが重要です。

ここでは、保険の補償対象となる代表的なケースを解説します。

SNSでの炎上やネット掲示板での誹謗中傷

現代において最も発生頻度の高い風評被害のケースが、X(旧Twitter)やInstagramなどのSNS、あるいは匿名掲示板を発端とする炎上や誹謗中傷です。

事実無根の悪質なデマ、製品へのクレーム、元従業員による内部情報の暴露などが、瞬く間に拡散され、企業の社会的信用を大きく損ないます。

一度情報が拡散すると、完全に削除することは極めて困難です。

こうしたインターネット上での誹謗中傷によって生じた売上減少や、対応にかかった弁護士費用、信頼回復のための広告費などが保険の補償対象となります。

従業員の不適切行為や内部告発によるブランドイメージ低下

従業員が勤務時間中に行った不適切な行為を撮影した動画がSNSに投稿される、いわゆる「バイトテロ」や、退職者による内部告発なども、深刻な風評被害の原因となります。

これらの行為は、企業のコンプライアンス意識や管理体制の不備を露呈させ、ブランドイメージを著しく低下させます。

顧客離れや取引停止につながることも少なくありません。

このような内部に起因する問題によって発生した損害や、記者会見の実施費用、再発防止策を構築するためのコンサルティング費用なども、保険によってカバーされる場合があります。

異物混入や産地偽装などのデマ情報の拡散

特に食品メーカーや飲食店において、致命的なダメージとなりうるのが、異物混入や産地偽装といったデマ情報の拡散による風評被害です。

SNSに投稿された一枚の写真や、匿名掲示板の一つの書き込みがきっかけで、「あの商品は危険」「あの店は産地を偽っている」といった根拠のない噂が広まり、売上が激減するケースがあります。

たとえ事実無根であっても、一度広がったネガティブなイメージを払拭するのは容易ではありません。

このようなデマ情報によって生じた営業損失や、安全性を証明するための検査費用、信頼回復広告の費用などが補償の対象です。

自然災害や感染症流行に伴う風評被害(予約キャンセルなど)

企業自身の過失とは無関係に発生するのが、自然災害や感染症の流行に伴う風評被害です。

例えば、大規模な地震や台風が発生した地域において、直接的な被害は受けていないにもかかわらず「被災地だから危ない」というイメージが広がり、観光客の予約キャンセルが相次ぐケースがこれに該当します。

また、感染症のクラスターが発生したという誤情報で客足が途絶えることもあります。

火災保険などの従来の保険ではカバーされない、こうした風評による経済的損失も、専用の保険であれば補償対象となる場合があります。

自社に合った風評被害保険の選び方【3つのポイント】

数ある風評被害保険の中から自社に最適なプランを選ぶためには、いくつかの重要なポイントを押さえる必要があります。

単に保険料の安さだけで選ぶのではなく、自社が抱えるリスクの実態を正確に把握し、どのようなサポートを必要としているのかを明確にすることが大切です。

ここでは、損害保険を選定する際に考慮すべき3つのポイントについて解説します。

これらの視点を持つことで、より効果的なリスク対策を構築できます。

比較表より先に、3つだけ決めると失敗しにくい

- どのケースを最優先で守るか(SNS/従業員/デマ/災害)

- お金の補填を重視するか、実務支援を重視するか

- 予防(研修・監視)を保険に含めたいか

1. 補償してほしいリスクの範囲は明確か

まず最初に、自社がどのような風評被害のリスクに最も備えるべきかを具体的に洗い出すことが重要です。

BtoC企業であればSNS炎上、食品関連企業であれば異物混入のデマ、観光業であれば自然災害時の風評など、業種や事業内容によって想定されるリスクは大きく異なります。

自社の事業活動の中で、どの部分が風評被害の引き金になりやすいかを分析し、それによってどのような損害が発生しうるかをシミュレーションします。

補償してほしいリスクの範囲を明確にすることで、保険の特約や補償内容を比較検討する際の具体的な判断基準ができます。

2. 金銭的補償と専門家による対策支援のどちらを重視するか

次に、保険に求める役割を明確にします。

風評被害によって発生した経済的損失を補填する「金銭的補償」を重視するのか、それとも炎上発生時の対応ノウハウや実務的なサポートを提供する「専門家による対策支援」を重視するのかを判断します。

社内に広報や法務の専門部署があり、有事の際に対応できる体制が整っている場合は、金銭的補償が中心のプランが適しているかもしれません。

一方で、専門知識を持つ人材が不足している企業では、コンサルティングやモニタリングサービスがセットになったプランの方が安心感を得られます。

自社のリソースと課題に合わせて、補償のバランスを考えることが必要です。

3. 予防策としての従業員向け研修プログラムは充実しているか

風評被害への対策は、事後の対応だけでなく、損害の発生を未然に防ぐ「予防」の視点も欠かせません。

保険商品によっては、付帯サービスとして、従業員向けのSNSリテラシー研修や、リスク管理体制の構築支援などを提供している場合があります。

特に、従業員の不適切投稿が炎上のきっかけになるケースが多発している現状では、全社的なコンプライアンス意識の向上が不可欠です。

保険を選ぶ際には、単なる補償内容だけでなく、こうした予防策に貢献するプログラムが充実しているかどうかも確認することで、より包括的なリスクマネジメント体制を構築することが可能です。

風評被害保険に関するよくある質問

風評被害保険の導入を検討するにあたり、保険料のコスト感や加入条件など、具体的な疑問を持つ方も少なくありません。

また、保険に加入するだけでなく、企業として取り組むべき予防策についても関心が高い点です。

ここでは、経営者やリスク管理担当者から寄せられることの多い質問とその回答をまとめました。

損害保険選びの参考にしてください。

風評被害保険の保険料の相場はいくらですか?

保険料は企業の売上規模、業種、選択する補償内容によって大きく変動するため一概には言えませんが、中小企業の場合で年間数十万円からが目安です。

詳細な金額は、事業内容のリスク評価に基づき個別に算出されるため、複数の損害保険会社や代理店に見積もりを依頼して比較検討することが不可欠です。

個人事業主やフリーランスでも加入できる保険はありますか?

現状、個人事業主やフリーランスを主な対象とした専用の風評被害保険は多くありません。

損害保険会社が提供する個人事業主向けの賠償責任保険(PL保険など)に、特約としてウェブサイト上のトラブルや情報漏洩に関する補償を付帯できる場合があります。

まずは取引のある損害保険代理店に相談してみてください。

保険加入以外に、企業ができる風評被害の予防策は何ですか?

従業員向けのSNS利用ガイドラインを策定し、定期的な研修でリテラシー向上を図ることが重要です。

また、日頃から公式サイトやSNSで誠実な情報発信を続け、顧客との良好な関係を築くことも有効です。

ポジティブな情報が多くあれば、根拠のない風評被害の影響を相対的に小さくする効果が期待できます。

まとめ

風評被害保険は、SNSの炎上やデマ、災害時の風評といった現代企業が直面する多様なリスクから生じる経済的損害をカバーする有効な手段です。

保険には、発生した費用を補填する金銭的な補償が中心のタイプと、専門家によるコンサルティングや実務支援がセットになったタイプがあります。

自社が抱えるリスクの種類や社内体制を分析し、必要な補償内容を見極めて適切な損害保険を選ぶことが重要です。

火災保険などでは対応できない無形の損害に備えることで、企業は経営の安定性を高め、万が一の事態にも迅速に対応できる体制を整えることが可能になります。

自社の事業継続のために、風評被害のリスクとその備えについて一度検討してみてはいかがでしょうか。

コメント